- ホーム >

- 中小企業に特化した退職金・企業年金コンサルティング

大企業では1998年6月に企業会計審議会より公表された「退職給付に係る会計基準」をきっかけに退職金や企業年金の見直しがはじめられました。 他方、中小企業では、見直しをこれから始める企業や今から考えるという企業が未だに多くあります。

退職金・企業年金制度の見直しを当社にご依頼いただく中小企業様のお悩みは、大きく4つに分かれます。 当社はそれら4つのお悩みに解決策をご用意しております。

退職金の社外積立制度を見直したい。

提案された企業年金制度は大企業向けであったり、導入条件として人数制限があったり、柔軟な制度設計ができないなど、中小企業である自社の実情に合った制度構築に苦慮している。

解決策

当社では、退職金の積立制度としての選択肢を幅広く用意しております。 中小企業退職金共済だけでなく、企業の業種や規模を問わずご加入いただける企業型確定拠出年金制度、確定給付企業年金制度まで、導入支援しております。

また、新たに制度を設計するだけでなく、企業年金制度間の移行まで、様々なシチュエーションをサポートしております。

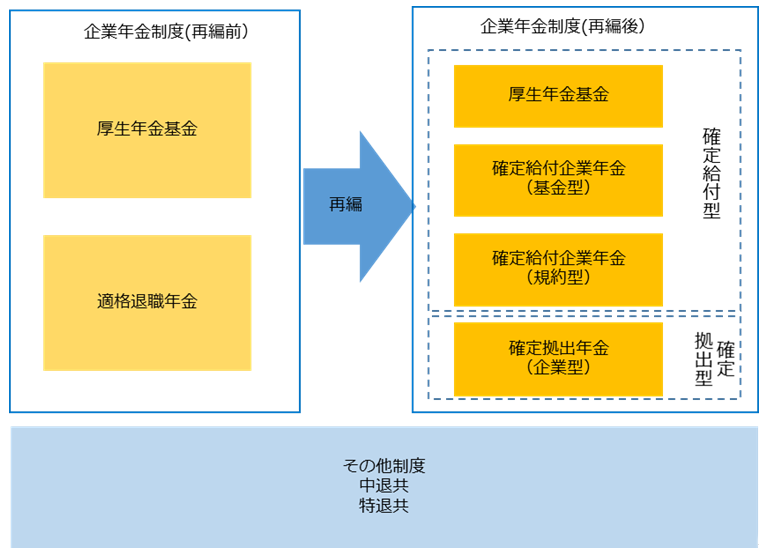

厚生年金基金解散に伴い、受け皿となる制度を検討したい。

2013年に厚生年金基金制度を抜本的に見直す法律が成立し、2014年4月の改正法施行を受けて、厚生年金基金制度の廃止に向けた動きが加速したため、否応無しに厚生年金基金解散後の受け皿制度の検討が必要となってしまった。

解決策

企業型確定拠出年金制度や確定給付企業年金制度をすでに併用している企業は、それらの既存制度を受け皿として利用する方法が、選択肢のひとつとなります。

新たに受け皿制度を設ける場合は、企業型確定拠出年金制度、確定給付企業年金、中小企業退職金共済などがあり、御社のご状況にマッチした選択肢を当社がご提案いたします。

最小限のコストで、福利厚生の効果を最大限となる制度を作りたい。

競合他社に負けない労働条件として福利厚生の充実はしたいが、財源確保が難しいので、ローコストで実現することはできないだろうか。

解決策

近年では、退職金制度そのものではなく福利厚生制度の一環として企業年金制度を採用するケースが進んでいます。

しかしながら、中小企業にとっては福利厚生のために、新たに予算を割くことは難しいものです。

当社が提供する「選択制」は、従業員の給与の一部を掛金とするため、企業負担の財源確保の心配がなくなり、少ない費用負担で従業員満足度の向上を実現することができます。

「選択制」を採用する際は、自由な制度設計に対応できる運用体制であるかがポイントであり、例えば、大手金融機関が提供する企業型確定拠出年金導入プランは、最低加入者の制限などから希望していた制度を実現できないことがあります。

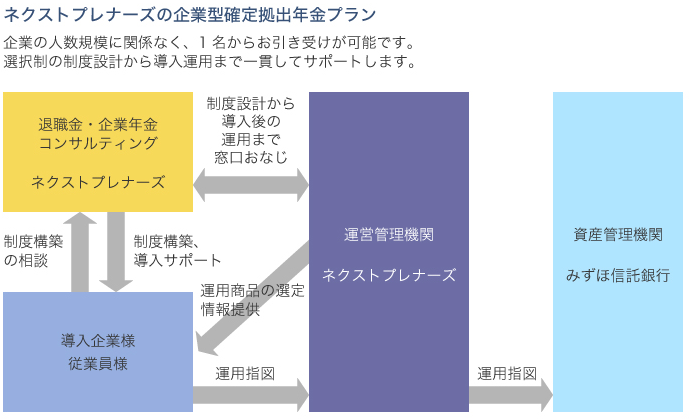

その点、当社は企業型確定拠出年金制度の運営管理機関として登録をしており、「選択制」に特化した運営体制を準備しておりますので、ご希望の制度設計に対応できます。

ギモンを解決! 大企業だけでなく、中小企業でも採用が拡大している「選択制」とは?

「選択制」とは、企業年金制度を導入する際の制度設計手法のひとつです。

企業年金制度は、会社が導入し掛金の拠出(支払い)をしますが、「選択制」の場合、 企業年金制度へ拠出するかどうかは従業員が選択を行います。

退職金の原資を新たに拠出できない中小企業では、従業員の給与の一部を切り出して掛金を捻出するため、 導入の費用負担が少ない「選択制」の手法が広く普及しつつあります。

「選択制」のメリットは?

従業員が拠出する掛金は、所得税・住民税の課税対象外であることに加え、社会保険料の算定基礎計算からも外れます。

そのため、従業員は選択制を利用して掛金を積み立てると、節税効果と社会保険料の節減効果を得ることができます。(注:掛金の金額により社会保険料の節減効果がない場合があります。)

また、社会保険料は労使折半であるため、企業側は、法定福利費(社会保険料)の圧縮効果が期待できます。

「選択制」の手法で利用できる社外積立制度は?

「選択制」は制度設計の手法の一つですので、どの企業年金を社外積立制度として利用するか、企業が選択することができます。

一般的には企業型確定拠出年金を利用するケースがほとんどですが、大手金融機関等が提供する企業型確定拠出年金のパッケージプランの中には、「55,000円から5,000円に期中で変更する」というような、途中で拠出する掛金の金額が変更できないものや、最低加入人数の制限が設けてあるものなど柔軟な設計ができない場合があります。

当社は企業型確定拠出年金の運営管理機関として登録しており、途中で掛金額を変更ができる確定拠出年金導入プラン等をご用意しておりますので、柔軟な設計が可能です。

近年では、「選択制」の手法で、確定給付企業年金制度を利用検討する企業が増えています。 企業型確定拠出年金を利用するか、確定給付企業年金を利用するかで、「選択制」の節減メリットに差はありませんが、年金資産の受取り年齢や従業員の運用リスクなどが異なります。

当社では「選択制」の社外積立制度の選択肢として、確定拠出型、確定給付型、また両方の制度をご提供できます。

選択制確定拠出年金と個人型確定拠出年金は何が違うの?

昨今、浸透しております個人型確定拠出年金(iDeCo)は個人の意思で直接取り扱い金融機関に加入申し込みをすることで利用ができます。

しかしながら選択制を利用するためには、勤め先企業が企業型確定拠出年金を導入しなければできないという違いがあります。

また、利用する従業員側にとって、以下の3つの違いがあります。

- 企業型確定拠出年金の方が個人型よりも掛金上限額が高く設定されているので、選択制の手法で企業型確定拠出年金を利用するほうが、個人型を利用するよりも掛金をたくさん積立てることができます。

- 個人型は所得税・住民税の節税メリットしか得られませんが、選択制は所得税・住民税の節税メリットのほか社会保険料の節減効果も得ることができます。

- 個人型は年間数千円の事務手数料を自己負担しなければなりませんが、選択制は会社負担となるため事務手数料がかかりません。(*事務手数料を会社負担で制度設計した場合)

選択制導入成功の秘訣

老後の生活が公的年金だけでは賄えない今、企業が従業員の将来に対し最大限のバックアップをしている姿勢を理解してもらうことが、従業員満足度のためにも必要です。

そのためには、従業員の制度の目的や概要の理解と、利用を促す説明会の開催が重要です。

企業が従業員のために費用と手間をかけて制度を導入しても、従業員への説明が効果的でなければ、加入者が増えず、導入効果はありません。

選択制は従業員にとってメリットのある福利厚生制度ですので、従業員へのわかりやすい説明を通して制度の理解を促す必要があります。

制度の説明を通して、従業員は将来の余計な不安や心配に追われることなく、より安心して働くことができます。

その結果、会社に対するロイヤリティの向上や、従業員満足度の向上、従業員離職率の低減も期待することができます。

また、利用者数が増えれば、企業にとってもコスト節減のメリットが増えるWin-Winな取り組みとなります。

退職金制度(退職金規程)を見直したい。

人事制度変更に合わせて貢献度を退職金に反映できるような制度に見直しをしたい。長期勤務優遇の退職金制度なので、退職金原資の膨張を回避できる制度へ見直しをしたい。

解決策

退職金制度の再設計、ポイント制退職金制度への移行といった制度設計もご相談いただいております。

新制度の目的、基本方針から制度設計まで、御社の実情に合致する制度の設計と構築をお手伝いします。